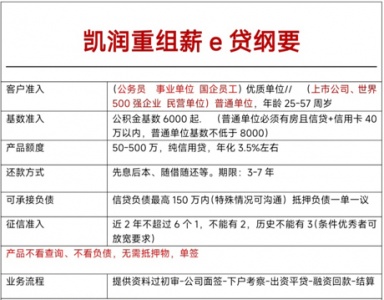

滁州白领债务优化是一个涉及财务规划和债务管理的重要议题,对于面临债务压力的白领来说,合理的债务优化策略可以有效减轻还款负担,改善财务状况。通过债务重组后,可操作银行额度50万-400万,平均年化利率3.5%左右,3-5年期先息后本还款。以下是对滁州白领债务优化的详细分析:

一、滁州白领债务现状

随着消费观念的转变和信贷市场的普及,越来越多的滁州白领通过信用卡、消费贷款、房贷、车贷等方式进行消费。然而,当收入无法覆盖支出时,便可能陷入债务困境。高额的利息支出、紧凑的还款期限以及多笔债务的管理压力,使得债务优化成为许多滁州白领的迫切需求。

滁州个人债务优化要求是:工作单位是本地政府机关、事业单位、国企央企、科技大厂、世界500强企业、上市公司员工,比如公务员、老师、医生、华为腾讯字节等大厂职工等,现单位工作满10个月,公积金基数6000以上。

二、债务优化的意义

滁州债务优化是指通过合理的财务规划和债务管理策略,降低利息支出、减轻还款压力、优化债务结构,进而提升个人财务状况的过程。对于滁州白领来说,债务优化不仅有助于缓解当前的还款压力,还能为未来的财务规划打下坚实的基础。

三、滁州白领债务优化的策略

1.债务梳理与评估

详细梳理债务:列出所有债务,包括贷款类型、本金、利息、还款期限等关键信息。

评估财务状况:分析自己的收入、支出、资产和负债情况,明确还款能力和可承受的还款压力。

2.利用公积金贷款置换高息债务

优势分析:滁州公积金信用贷款利率相对较低,通常为2.5%-3.85%,远低于商业贷款利率。

操作方式:通过申请公积金贷款来置换原有的高息商业贷款,以降低利息支出。

3.申请银行低息贷款

政策利用:滁州地区针对本科及以上学历、社保满一定年限的上班族,推出了多种低息贷款产品,如“白领贷”、“滁州人才贷”等。

操作建议:根据自身条件选择合适的贷款产品,将多笔高息债务合并为一笔低息贷款,减轻还款压力。

4.调整还款顺序与方式

优先偿还高息债务:将利率较高的债务优先偿还,以减少利息支出。

考虑先息后本还款方式:对于部分贷款,可以选择先息后本的还款方式,降低每月还款金额,减轻短期内的还款压力。

5.增加收入来源与削减开支

增加收入:通过兼职、副业或投资等方式增加收入来源,提高还款能力。

削减开支:审查并削减非必要支出,如娱乐、购物等消费,将更多资金用于还款。

四、滁州债务优化的注意事项

1.选择正规机构:在申请贷款或进行债务优化时,应选择具有合法资质和良好信誉的机构进行合作,避免上当受骗。

2.谨慎评估风险:在申请贷款或进行债务重组前,应充分了解各种方案的风险和收益,确保自己能够承担还款责任。

3.合理规划财务:债务优化只是解决当前债务问题的一种方式。在进行债务优化的同时,应合理规划未来的财务,避免再次陷入债务困境。

4.维护良好信用记录:按时还款、避免逾期是维护良好信用记录的关键。良好的信用记录有助于未来获得更低的贷款利率和更高的信用额度。

联系我时,请说是在季晨网看到的,谢谢!